Asiento para dar de baja un activo fijo totalmente depreciado

Cuando un activo fijo ha completado su vida útil o ha sido totalmente depreciado, es necesario darlo de baja en los registros contables de la empresa. Esto se hace para evitar confusiones y errores en el cálculo de los impuestos y en el balance contable. En este artículo, explicaremos cómo hacer el asiento para dar de baja un activo fijo totalmente depreciado.

¿Qué es un activo fijo?

Antes de entrar en detalles sobre el asiento contable para dar de baja un activo fijo, es importante entender qué es un activo fijo. Un activo fijo es un bien tangible que se utiliza en la empresa durante un largo periodo de tiempo, generalmente más de un año, y que no está destinado para la venta. Ejemplos de activos fijos son maquinarias, edificios, vehículos, entre otros.

¿Qué es la depreciación de un activo fijo?

La depreciación es el proceso contable por el cual se reconoce la pérdida de valor de un activo fijo a medida que se va utilizando. La depreciación no es una pérdida real de valor, sino un gasto contable que se utiliza para reflejar la disminución del valor del activo en los registros contables de la empresa. La depreciación se calcula anualmente y se registra en la cuenta de gastos.

¿Cuándo un activo fijo está totalmente depreciado?

Un activo fijo se considera totalmente depreciado cuando el valor contable del activo es igual a cero. Esto significa que la empresa ha reconocido la totalidad de la depreciación acumulada del activo fijo.

¿Cómo dar de baja un activo fijo totalmente depreciado?

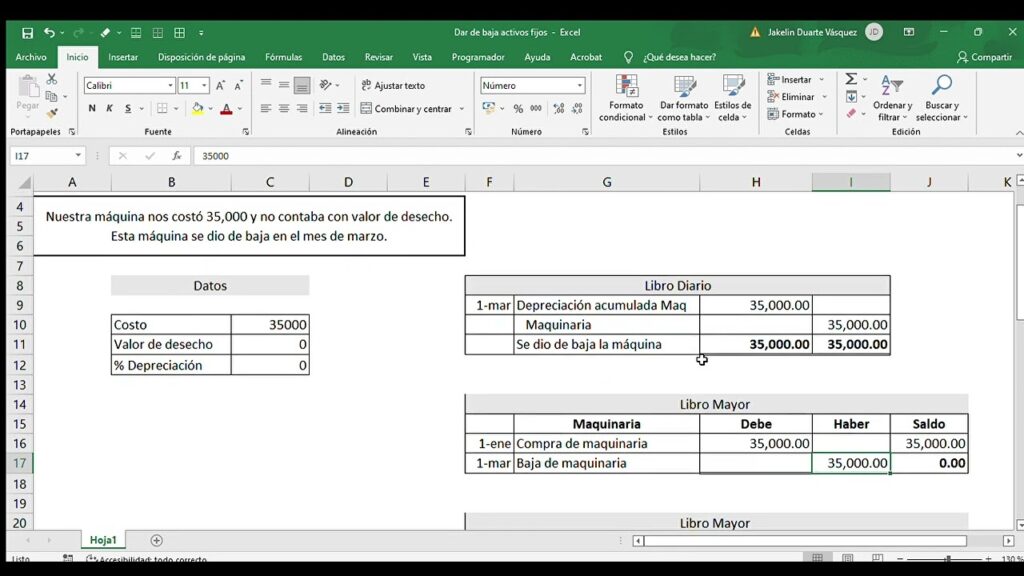

El asiento contable para dar de baja un activo fijo totalmente depreciado consiste en tres partes:

1. Eliminación del valor contable del activo fijo en la cuenta de activos fijos.

2. Eliminación de la acumulación de la depreciación del activo fijo en la cuenta de depreciación acumulada.

3. Registro de la ganancia o pérdida en la venta del activo fijo en la cuenta de resultados.

El siguiente es un ejemplo de asiento contable para dar de baja un activo fijo totalmente depreciado:

Cuenta | Debe | Haber

--- | --- | ---

Depreciación acumulada del activo fijo | $X |

Valor contable del activo fijo | | $X

Ganancia o pérdida en la venta del activo fijo | | $X

En este asiento, se elimina el valor contable del activo fijo y la acumulación de la depreciación acumulada, y se registra la ganancia o pérdida en la venta del activo fijo. Si el activo fijo se vendió por un valor mayor al valor contable, se registra una ganancia. Si el activo fijo se vendió por un valor menor al valor contable, se registra una pérdida.

Comparación con tablas

Para una mejor comprensión, la siguiente tabla HTML muestra cómo se ve el asiento contable para dar de baja un activo fijo totalmente depreciado:

| Cuenta | Debe | Haber |

|---|---|---|

| Depreciación acumulada del activo fijo | $X | |

| Valor contable del activo fijo | $X | |

| Ganancia o pérdida en la venta del activo fijo | $X |

listas

A continuación, se presentan algunas recomendaciones a tener en cuenta al dar de baja un activo fijo totalmente depreciado:

- Verificar que el activo fijo está completamente depreciado antes de darlo de baja.

- Registrar la ganancia o pérdida en la venta del activo fijo en la cuenta de resultados.

- Conservar la documentación de la baja del activo fijo para futuras referencias.

Conclusión

Dar de baja un activo fijo totalmente depreciado es un proceso contable importante que debe ser realizado correctamente para evitar errores en los registros contables de la empresa. El asiento contable para dar de baja un activo fijo totalmente depreciado se compone de tres partes: eliminación del valor contable del activo fijo, eliminación de la acumulación de la depreciación del activo fijo y registro de la ganancia o pérdida en la venta del activo fijo. Al seguir las recomendaciones presentadas en este artículo, se asegura una correcta baja de un activo fijo totalmente depreciado.

Preguntas frecuentes

¿Qué es un activo fijo?

Un activo fijo es un bien tangible que se utiliza en la empresa durante un largo periodo de tiempo, generalmente más de un año, y que no está destinado para la venta.

¿Qué es la depreciación de un activo fijo?

La depreciación es el proceso contable por el cual se reconoce la pérdida de valor de un activo fijo a medida que se va utilizando.

¿Cuándo un activo fijo está totalmente depreciado?

Un activo fijo se considera totalmente depreciado cuando el valor contable del activo es igual a cero.

¿Qué es la ganancia o pérdida en la venta de un activo fijo?

La ganancia o pérdida en la venta de un activo fijo se refiere a la diferencia entre el valor contable del activo fijo y el valor de venta. Si el activo fijo se vendió por un valor mayor al valor contable, se registra una ganancia. Si el activo fijo se vendió por un valor menor al valor contable, se registra una pérdida.

¿Por qué es importante dar de baja un activo fijo totalmente depreciado?

Es importante dar de baja un activo fijo totalmente depreciado para evitar confusiones y errores en el cálculo de los impuestos y en el balance contable de la empresa. Además, permite tener un registro actualizado de los activos fijos que están en uso en la empresa.

Deja una respuesta