Casos practicos de costos predeterminados estimados por ordenes de produccion

¿Qué son los costos predeterminados estimados por órdenes de producción?

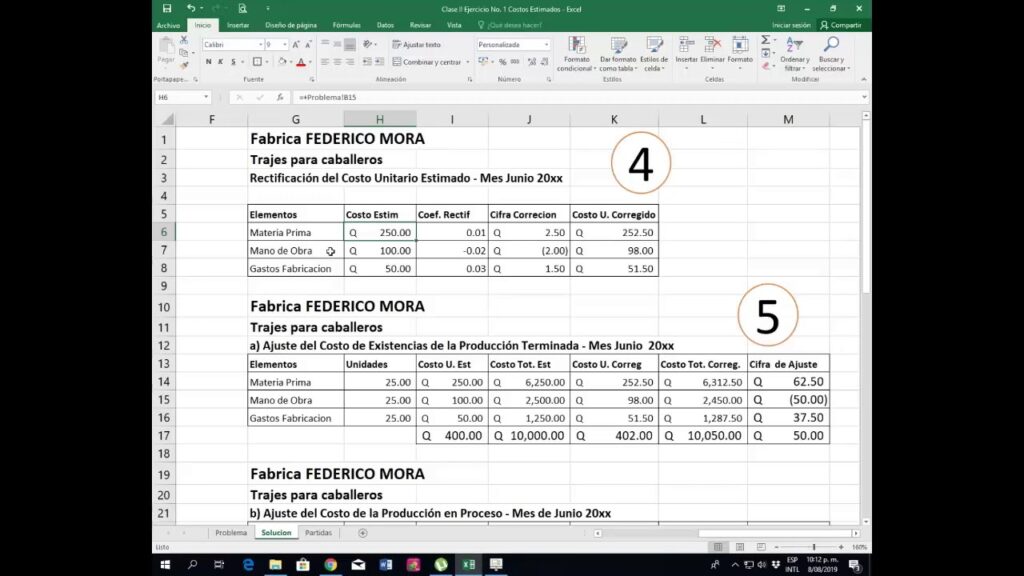

Los costos predeterminados estimados por órdenes de producción son aquellos costos que se calculan antes de la producción y se asignan a cada orden de producción. Estos costos se basan en estimaciones y se utilizan para determinar el costo total de producción de un producto o servicio. Los costos incluidos en los costos predeterminados estimados por órdenes de producción pueden ser directos, como la mano de obra y los materiales, o indirectos, como los costos indirectos de fabricación.

Caso práctico 1: Productos personalizados

Imaginemos que una empresa produce productos personalizados, como camisetas con diseños únicos. Cada vez que un cliente hace un pedido, se crea una orden de producción para esa camiseta en particular. Como resultado, los costos de producción son diferentes para cada orden de producción.

La empresa utiliza costos predeterminados estimados por órdenes de producción para calcular el costo total de producción de cada camiseta. Los costos directos incluyen el costo de la tela, los hilos y la mano de obra necesarios para producir la camiseta. Los costos indirectos incluyen el alquiler de la fábrica, los costos de energía y los salarios del personal administrativo.

Caso práctico 2: Servicios de construcción

Otro ejemplo de uso de costos predeterminados estimados por órdenes de producción es en la industria de la construcción. Cuando una empresa de construcción recibe un contrato para construir una casa, se crea una orden de producción para esa casa en particular. Los costos directos incluyen los materiales, la mano de obra y los equipos necesarios para construir la casa. Los costos indirectos incluyen los costos de administración, el alquiler de equipos y los gastos generales.

La empresa utiliza costos predeterminados estimados por órdenes de producción para calcular el costo total de producción de la casa. Esto les permite determinar un precio de venta basado en los costos estimados y obtener una ganancia.

Caso práctico 3: Fabricación de muebles

Un tercer ejemplo de uso de costos predeterminados estimados por órdenes de producción es en la fabricación de muebles. Cada vez que se recibe un pedido para un mueble, se crea una orden de producción para ese mueble en particular. Los costos directos incluyen los materiales, la mano de obra y los equipos necesarios para fabricar el mueble. Los costos indirectos incluyen el alquiler de la fábrica, los costos de energía y los salarios del personal administrativo.

La empresa utiliza costos predeterminados estimados por órdenes de producción para calcular el costo total de producción de cada mueble. Esto les permite determinar un precio de venta basado en los costos estimados y obtener una ganancia.

Conclusión

Los costos predeterminados estimados por órdenes de producción son una herramienta valiosa para las empresas que producen bienes o servicios personalizados. Permiten a las empresas calcular el costo total de producción de cada orden de producción y determinar un precio de venta que les permita obtener una ganancia. Los costos predeterminados estimados por órdenes de producción incluyen tanto costos directos como indirectos y se basan en estimaciones.

Preguntas frecuentes

1. ¿Qué es una orden de producción?

Una orden de producción es un documento que se utiliza para iniciar la producción de un producto o servicio personalizado. La orden de producción incluye información sobre el producto, como la cantidad necesaria, los materiales necesarios y la fecha de entrega.

2. ¿Qué son los costos directos?

Los costos directos son aquellos costos que se pueden atribuir directamente a la producción de un producto o servicio. Ejemplos de costos directos incluyen el costo de los materiales y la mano de obra.

3. ¿Qué son los costos indirectos?

Los costos indirectos son aquellos costos que no se pueden atribuir directamente a la producción de un producto o servicio. Ejemplos de costos indirectos incluyen el alquiler de la fábrica, los costos de energía y los salarios del personal administrativo.

4. ¿Cómo se calculan los costos predeterminados estimados por órdenes de producción?

Los costos predeterminados estimados por órdenes de producción se calculan sumando los costos directos y los costos indirectos estimados para cada orden de producción.

5. ¿Por qué son importantes los costos predeterminados estimados por órdenes de producción?

Los costos predeterminados estimados por órdenes de producción son importantes porque permiten a las empresas calcular el costo total de producción de cada orden de producción y determinar un precio de venta que les permita obtener una ganancia. También ayudan a las empresas a identificar áreas donde pueden reducir costos y mejorar la eficiencia.

Deja una respuesta