Como elaborar un estado de costo de produccion y ventas

El estado de costo de producción y ventas es una herramienta fundamental para cualquier empresa que se dedique a la producción de bienes o servicios. Este documento permite conocer el costo de producción de cada unidad vendida, así como el margen de beneficio obtenido. En este artículo, te enseñaremos cómo elaborar un estado de costo de producción y ventas de manera sencilla y eficaz.

- ¿Qué es un estado de costo de producción y ventas?

- ¿Qué información se necesita para elaborar un estado de costo de producción y ventas?

- Pasos para elaborar un estado de costo de producción y ventas

- Paso 1: Calcular el costo de los materiales utilizados en la producción

- Paso 2: Calcular el costo de la mano de obra directa utilizada en la producción

- Paso 3: Calcular el costo de los gastos indirectos de fabricación

- Paso 4: Calcular el costo total de producción

- Paso 5: Calcular el costo unitario de producción

- Paso 6: Calcular el costo de los bienes vendidos

- Paso 7: Calcular el margen de beneficio

- Conclusión

- Preguntas frecuentes

- ¿Por qué es importante elaborar un estado de costo de producción y ventas?

- ¿Qué información se necesita para elaborar un estado de costo de producción y ventas?

- ¿Cómo se calcula el margen de beneficio?

- ¿Qué beneficios tiene elaborar un estado de costo de producción y ventas?

- ¿Existen herramientas informáticas para elaborar un estado de costo de producción y ventas?

¿Qué es un estado de costo de producción y ventas?

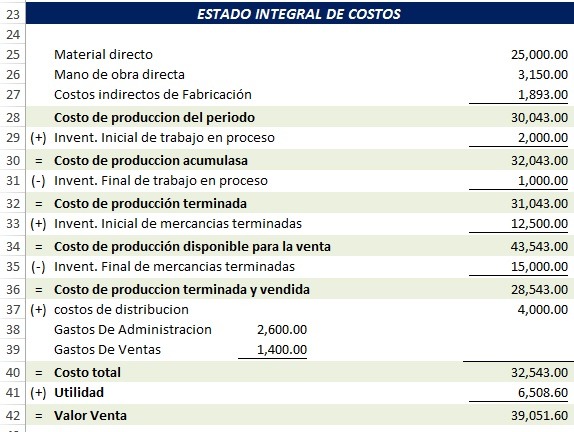

Un estado de costo de producción y ventas es un documento contable que permite conocer el costo de producción de cada unidad vendida y el margen de beneficio obtenido. Este documento se elabora al finalizar un periodo contable y se utiliza para tomar decisiones en cuanto a la producción y venta de bienes o servicios.

¿Qué información se necesita para elaborar un estado de costo de producción y ventas?

Para elaborar un estado de costo de producción y ventas, es necesario contar con la siguiente información:

- Costo de los materiales utilizados en la producción.

- Costo de la mano de obra directa utilizada en la producción.

- Costo de los gastos indirectos de fabricación.

- Unidades producidas durante el periodo.

- Unidades vendidas durante el periodo.

Pasos para elaborar un estado de costo de producción y ventas

Elaborar un estado de costo de producción y ventas requiere seguir una serie de pasos. A continuación, te explicamos cada uno de ellos:

Paso 1: Calcular el costo de los materiales utilizados en la producción

Para calcular el costo de los materiales utilizados en la producción, es necesario sumar el costo de todos los materiales utilizados en la elaboración de los productos durante el periodo contable.

Paso 2: Calcular el costo de la mano de obra directa utilizada en la producción

Para calcular el costo de la mano de obra directa utilizada en la producción, es necesario sumar el salario de los trabajadores que participaron directamente en la producción de los productos durante el periodo contable.

Paso 3: Calcular el costo de los gastos indirectos de fabricación

Para calcular el costo de los gastos indirectos de fabricación, es necesario sumar los gastos indirectos de fabricación que se utilizaron en la producción de los productos durante el periodo contable.

Paso 4: Calcular el costo total de producción

Para calcular el costo total de producción, es necesario sumar los costos de los materiales utilizados en la producción, el costo de la mano de obra directa utilizada en la producción y el costo de los gastos indirectos de fabricación.

Paso 5: Calcular el costo unitario de producción

Para calcular el costo unitario de producción, es necesario dividir el costo total de producción entre las unidades producidas durante el periodo contable.

Paso 6: Calcular el costo de los bienes vendidos

Para calcular el costo de los bienes vendidos, es necesario multiplicar el costo unitario de producción por las unidades vendidas durante el periodo contable.

Paso 7: Calcular el margen de beneficio

Para calcular el margen de beneficio, es necesario restar el costo de los bienes vendidos del precio de venta de los productos.

Conclusión

Elaborar un estado de costo de producción y ventas es fundamental para cualquier empresa que se dedique a la producción de bienes o servicios. Este documento permite conocer el costo de producción de cada unidad vendida y el margen de beneficio obtenido. Para elaborar un estado de costo de producción y ventas, es necesario contar con la información necesaria y seguir una serie de pasos.

Preguntas frecuentes

¿Por qué es importante elaborar un estado de costo de producción y ventas?

El estado de costo de producción y ventas permite conocer el costo de producción de cada unidad vendida y el margen de beneficio obtenido. Esta información es fundamental para tomar decisiones en cuanto a la producción y venta de bienes o servicios.

¿Qué información se necesita para elaborar un estado de costo de producción y ventas?

Para elaborar un estado de costo de producción y ventas, es necesario contar con el costo de los materiales utilizados en la producción, el costo de la mano de obra directa utilizada en la producción, el costo de los gastos indirectos de fabricación, las unidades producidas durante el periodo y las unidades vendidas durante el periodo.

¿Cómo se calcula el margen de beneficio?

El margen de beneficio se calcula restando el costo de los bienes vendidos del precio de venta de los productos.

¿Qué beneficios tiene elaborar un estado de costo de producción y ventas?

Elaborar un estado de costo de producción y ventas permite conocer el costo de producción de cada unidad vendida y el margen de beneficio obtenido. Esta información es fundamental para tomar decisiones en cuanto a la producción y venta de bienes o servicios y para mejorar la rentabilidad de la empresa.

¿Existen herramientas informáticas para elaborar un estado de costo de producción y ventas?

Sí, existen herramientas informáticas que permiten elaborar un estado de costo de producción y ventas de manera sencilla y eficaz. Estas herramientas suelen ser programas de contabilidad o software especializado en la gestión de costos de producción.

Deja una respuesta