Control prorrateo y registro de los cargos indirectos de fabricacion

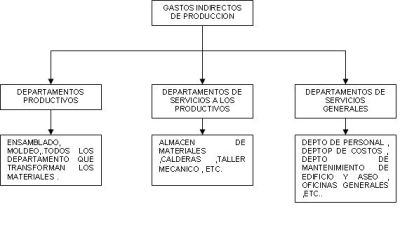

Los cargos indirectos de fabricación son aquellos costos que no se pueden asignar directamente a un producto, sino que se distribuyen entre todos los productos fabricados. Estos costos son muy importantes para calcular el costo total de producción y, por lo tanto, para establecer el precio de venta de los productos.

El control y registro de los cargos indirectos de fabricación es un proceso crítico en cualquier empresa de fabricación. Para garantizar una asignación precisa de estos costos, es importante llevar a cabo un prorrateo adecuado.

- ¿Qué es el prorrateo?

- ¿Cómo se registran los costos indirectos de fabricación?

- ¿Cómo se realiza el prorrateo de los costos indirectos de fabricación?

- ¿Por qué es importante el control y registro de los costos indirectos de fabricación?

- Conclusión

- Preguntas frecuentes

- 1. ¿Cuál es la diferencia entre costos directos y costos indirectos de fabricación?

- 2. ¿Qué factores se utilizan para el prorrateo de los costos indirectos de fabricación?

- 3. ¿Por qué es importante el prorrateo de los costos indirectos de fabricación?

- 4. ¿Qué cuentas contables se utilizan para registrar los costos indirectos de fabricación?

- 5. ¿Cómo ayuda el control y registro de los costos indirectos de fabricación a mejorar la eficiencia del proceso de producción?

¿Qué es el prorrateo?

El prorrateo es el proceso de distribución de los costos indirectos de fabricación entre los productos fabricados. Este proceso se realiza en función de un factor de distribución, que puede ser horas de trabajo, horas máquina, costos de materiales, entre otros.

Por ejemplo, si una empresa tiene un costo indirecto de fabricación de $10,000 y ha producido 1,000 unidades, el costo indirecto por unidad es de $10. Si la empresa utiliza las horas de trabajo como factor de distribución, y ha empleado un total de 2,000 horas de trabajo, entonces el costo indirecto por unidad será de $5, ya que cada unidad ha requerido dos horas de trabajo.

¿Cómo se registran los costos indirectos de fabricación?

Para registrar los costos indirectos de fabricación, se utilizan cuentas contables específicas en el libro mayor. Estas cuentas contables se utilizan para acumular los costos indirectos, y luego se prorratean entre los productos fabricados.

Ejemplo de registro de costos indirectos de fabricación:

Supongamos que una empresa tiene los siguientes costos indirectos de fabricación:

- Alquiler de la fábrica: $2,000

- Suministros de fábrica: $1,500

- Mantenimiento de maquinaria: $1,000

- Salarios indirectos: $3,500

Para registrar estos costos, se utilizan las siguientes cuentas contables:

- Cuenta de alquiler de fábrica

- Cuenta de suministros de fábrica

- Cuenta de mantenimiento de maquinaria

- Cuenta de salarios indirectos

¿Cómo se realiza el prorrateo de los costos indirectos de fabricación?

Para realizar el prorrateo de los costos indirectos de fabricación, es necesario elegir un factor de distribución. Este factor puede ser horas de trabajo, horas máquina, costos de materiales, entre otros.

Una vez elegido el factor de distribución, se calcula el costo indirecto por unidad para cada producto fabricado. Este costo se suma al costo directo del producto para obtener el costo total de producción.

Ejemplo de prorrateo de costos indirectos de fabricación:

Supongamos que una empresa fabrica dos productos: A y B. Los siguientes son los costos directos y los factores de distribución para cada producto:

- Producto A: Costo directo de $20 por unidad y 4 horas de trabajo por unidad

- Producto B: Costo directo de $30 por unidad y 6 horas de trabajo por unidad

Los costos indirectos de fabricación son los mismos que en el ejemplo anterior: alquiler de fábrica, suministros de fábrica, mantenimiento de maquinaria y salarios indirectos.

Para realizar el prorrateo de los costos indirectos de fabricación, se utiliza como factor de distribución las horas de trabajo.

El total de horas de trabajo es de 10,000.

El costo indirecto total es de $8,000.

El costo indirecto por hora es de $0.80 (8,000/10,000).

Para el producto A, el costo indirecto por unidad es de $3.20 (4 x $0.80).

Para el producto B, el costo indirecto por unidad es de $4.80 (6 x $0.80).

Por lo tanto, el costo total de producción para el producto A es de $23.20 ($20 + $3.20) y para el producto B es de $34.80 ($30 + $4.80).

¿Por qué es importante el control y registro de los costos indirectos de fabricación?

El control y registro de los costos indirectos de fabricación es importante porque permite a las empresas conocer el costo total de producción de cada producto. Esto es fundamental para establecer el precio de venta de los productos y para tomar decisiones estratégicas, como la eliminación de productos que no son rentables.

Además, el control y registro de los costos indirectos de fabricación ayuda a las empresas a identificar áreas de mejora en el proceso de producción, reducir costos y mejorar la eficiencia.

Conclusión

El control y registro de los costos indirectos de fabricación es un proceso crítico en cualquier empresa de fabricación. El prorrateo adecuado de estos costos es esencial para garantizar una asignación precisa de los mismos entre los productos fabricados. Además, el control y registro de los costos indirectos de fabricación es fundamental para establecer el precio de venta de los productos, tomar decisiones estratégicas y mejorar la eficiencia del proceso de producción.

Preguntas frecuentes

1. ¿Cuál es la diferencia entre costos directos y costos indirectos de fabricación?

Los costos directos de fabricación son aquellos costos que se pueden asignar directamente a un producto. Por ejemplo, los costos de materiales y mano de obra directa. Los costos indirectos de fabricación son aquellos costos que no se pueden asignar directamente a un producto, sino que se distribuyen entre todos los productos fabricados. Por ejemplo, los costos de alquiler de fábrica y suministros de fábrica.

2. ¿Qué factores se utilizan para el prorrateo de los costos indirectos de fabricación?

Los factores de distribución para el prorrateo de los costos indirectos de fabricación pueden ser horas de trabajo, horas máquina, costos de materiales, entre otros.

3. ¿Por qué es importante el prorrateo de los costos indirectos de fabricación?

El prorrateo de los costos indirectos de fabricación es importante porque permite una asignación precisa de los costos entre los productos fabricados, lo que a su vez permite conocer el costo total de producción de cada producto.

4. ¿Qué cuentas contables se utilizan para registrar los costos indirectos de fabricación?

Se utilizan cuentas contables específicas en el libro mayor para registrar los costos indirectos de fabricación. Estas cuentas contables se utilizan para acumular los costos indirectos, y luego se prorratean entre los productos fabricados.

5. ¿Cómo ayuda el control y registro de los costos indirectos de fabricación a mejorar la eficiencia del proceso de producción?

El control y registro de los costos indirectos de fabricación ayuda a las empresas a identificar áreas de mejora en el proceso de producción, reducir costos y mejorar la eficiencia. Al conocer los costos totales de producción de cada producto, las empresas pueden identificar áreas donde se están gastando demasiados recursos y encontrar formas de reducir los costos.

Deja una respuesta