El control interno en la prevencion de fraudes en empresas

Las empresas de todo tamaño y en todos los sectores están expuestas a la posibilidad de sufrir fraudes. Estos pueden ser realizados por empleados, proveedores, clientes y otros terceros. Además de causar grandes pérdidas económicas, los fraudes pueden dañar la reputación de la empresa y su relación con los clientes y accionistas. Es por ello que contar con un sistema de control interno efectivo es fundamental para prevenir fraudes en las empresas.

¿Qué es el control interno?

El control interno se refiere al conjunto de medidas y procedimientos que una empresa implementa para proteger sus activos, asegurar la integridad de su información financiera, promover la eficiencia en sus operaciones y cumplir con las leyes y regulaciones aplicables. El control interno se divide en cinco componentes clave: el ambiente de control, la evaluación de riesgos, las actividades de control, la información y comunicación y el monitoreo.

¿Cómo ayuda el control interno en la prevención de fraudes?

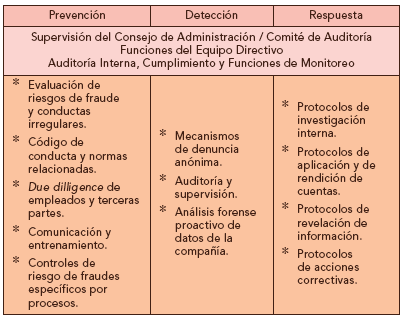

El control interno es un elemento clave para prevenir fraudes en las empresas. A través de la implementación de políticas y procedimientos claros y efectivos, se puede reducir la posibilidad de que se produzcan fraudes y, en caso de que ocurran, detectarlos y corregirlos rápidamente. Algunas de las medidas más importantes que se pueden implementar son:

1. Separación de funciones

Una de las formas más efectivas de prevenir fraudes es separar las funciones dentro de la empresa. Esto significa que diferentes empleados deben ser responsables de diferentes tareas, de manera que no puedan realizar actividades incompatibles entre sí. Por ejemplo, una persona que maneja el dinero no debe ser la misma que registra las transacciones en los libros contables.

2. Control de acceso

El control de acceso se refiere a la restricción del acceso a información y activos importantes. Esto se puede lograr a través de la implementación de contraseñas, tarjetas de acceso y otros mecanismos de seguridad.

3. Monitoreo de transacciones

El monitoreo constante de las transacciones realizadas por la empresa es fundamental para detectar posibles fraudes. Esto se puede lograr a través de la revisión de los registros contables y la comparación de los mismos con otras fuentes de información.

4. Auditorías internas y externas

Las auditorías internas y externas son una forma efectiva de evaluar la efectividad del control interno y detectar posibles fraudes. Las auditorías internas son realizadas por el personal de la empresa, mientras que las auditorías externas son realizadas por una empresa especializada.

¿Qué sucede cuando no se cuenta con un control interno efectivo?

Cuando una empresa no cuenta con un sistema de control interno efectivo, está expuesta a una serie de riesgos, incluyendo la posibilidad de fraudes. Algunas de las consecuencias más comunes de los fraudes incluyen:

1. Pérdidas económicas

Los fraudes pueden causar grandes pérdidas económicas a las empresas, que pueden ser difíciles de recuperar. Además, los costos asociados con la investigación y la recuperación de los activos robados pueden ser altos.

2. Daño a la reputación

Los fraudes pueden dañar la reputación de la empresa y su relación con los clientes y accionistas. Esto puede tener un impacto negativo en la rentabilidad y la capacidad de la empresa para obtener financiamiento en el futuro.

3. Consecuencias legales

Los fraudes pueden tener consecuencias legales para la empresa y sus empleados. Dependiendo de la gravedad del fraude, los empleados involucrados pueden enfrentar cargos criminales y la empresa puede ser multada o incluso cerrada.

Conclusión

La prevención de fraudes es fundamental para la supervivencia de cualquier empresa. La implementación de un sistema de control interno efectivo es la mejor forma de prevenir fraudes y proteger los activos de la empresa. Al separar las funciones, controlar el acceso, monitorear las transacciones y realizar auditorías internas y externas, las empresas pueden reducir significativamente la posibilidad de fraudes y minimizar sus consecuencias en caso de que ocurran.

Preguntas frecuentes

1. ¿Quiénes son los responsables de implementar un sistema de control interno?

La responsabilidad de implementar un sistema de control interno efectivo recae en la alta dirección de la empresa.

2. ¿Qué pasa si se descubre un fraude en la empresa?

Si se descubre un fraude en la empresa, es importante tomar medidas inmediatas para detenerlo y recuperar los activos robados. Además, se deben llevar a cabo investigaciones internas y, en algunos casos, externas para determinar la causa del fraude y evitar que vuelva a ocurrir.

3. ¿Qué es una auditoría interna?

Una auditoría interna es una evaluación realizada por el personal de la empresa para evaluar la efectividad del sistema de control interno y detectar posibles fraudes.

4. ¿Qué es una auditoría externa?

Una auditoría externa es una evaluación realizada por una empresa especializada para evaluar la efectividad del sistema de control interno y detectar posibles fraudes.

5. ¿Cómo puedo asegurarme de que mi empresa cuenta con un sistema de control interno efectivo?

Para asegurarte de que tu empresa cuenta con un sistema de control interno efectivo, debes evaluar regularmente tus políticas y procedimientos y realizar auditorías internas y externas. Además, debes asegurarte de que todos los empleados estén capacitados en la prevención de fraudes y tengan claro cuáles son sus responsabilidades.

Deja una respuesta