En cuantos grupos se clasifica el pasivo y cuales son

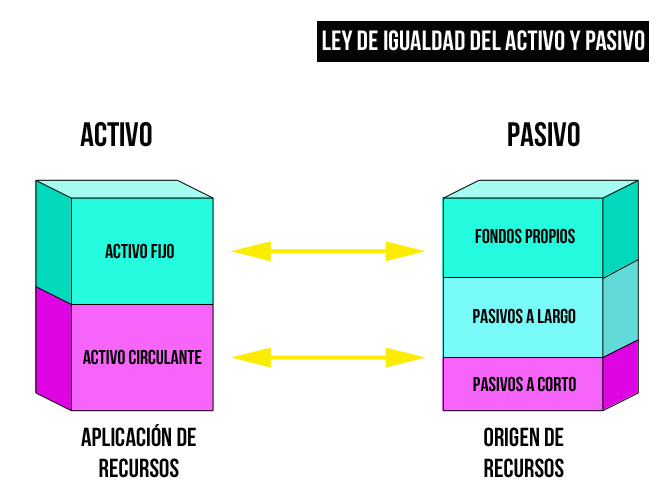

El pasivo es una de las dos principales categorías que conforman el balance general de una empresa. Se refiere a las obligaciones que tiene la empresa con terceros, ya sea a corto o largo plazo. El pasivo se divide en dos grandes grupos: pasivo corriente y pasivo no corriente.

Pasivo corriente

El pasivo corriente se refiere a las deudas que deben ser pagadas en un plazo de un año o menos. Estas obligaciones son las que la empresa debe cumplir en el corto plazo, ya sea en efectivo o mediante la entrega de bienes o servicios. Los elementos que conforman el pasivo corriente incluyen:

1. Cuentas por pagar

Las cuentas por pagar son las deudas que la empresa tiene con sus proveedores y que están pendientes de pago. Estas deudas suelen ser a corto plazo y se pagan en un plazo de 30 a 60 días.

2. Salarios y prestaciones por pagar

Las obligaciones laborales, como los salarios, las prestaciones y los impuestos a la seguridad social, también forman parte del pasivo corriente. Estas deudas se generan por los servicios prestados por los empleados y deben ser pagadas en el corto plazo.

3. Impuestos por pagar

Los impuestos por pagar son las obligaciones fiscales que la empresa tiene pendientes de pago. Estas obligaciones pueden incluir impuestos federales, estatales, municipales y otros impuestos.

4. Préstamos a corto plazo

Los préstamos a corto plazo son las deudas que la empresa ha adquirido con una entidad financiera y que deben ser pagados en un plazo de un año o menos.

Pasivo no corriente

El pasivo no corriente, también conocido como pasivo a largo plazo, se refiere a las deudas que deben ser pagadas en un plazo mayor a un año. Estas obligaciones son las que la empresa debe cumplir en el largo plazo. Los elementos que conforman el pasivo no corriente incluyen:

1. Préstamos a largo plazo

Los préstamos a largo plazo son las deudas que la empresa ha adquirido con una entidad financiera y que deben ser pagados en un plazo mayor a un año.

2. Obligaciones por arrendamiento

Las obligaciones por arrendamiento son las deudas que la empresa tiene con los propietarios de los bienes arrendados y que deben ser pagados en un plazo mayor a un año.

3. Bonos y obligaciones

Los bonos y obligaciones son instrumentos financieros emitidos por la empresa para obtener financiamiento a largo plazo.

4. Pensiones y otras obligaciones

Las pensiones y otras obligaciones son las deudas que la empresa tiene con sus empleados y que deben ser pagadas en el largo plazo.

Conclusión

En resumen, El pasivo se divide en dos grandes grupos: pasivo corriente y pasivo no corriente. El pasivo corriente se refiere a las deudas que deben ser pagadas en un plazo de un año o menos, mientras que el pasivo no corriente se refiere a las deudas que deben ser pagadas en un plazo mayor a un año. Es importante que las empresas mantengan un equilibrio adecuado entre su pasivo y su activo para garantizar su estabilidad financiera.

Preguntas frecuentes

1. ¿Qué es el pasivo?

El pasivo es una de las dos principales categorías que conforman el balance general de una empresa. Se refiere a las obligaciones que tiene la empresa con terceros, ya sea a corto o largo plazo.

2. ¿Cuáles son los dos grandes grupos en los que se divide el pasivo?

El pasivo se divide en dos grandes grupos: pasivo corriente y pasivo no corriente.

3. ¿Qué es el pasivo corriente?

El pasivo corriente se refiere a las deudas que deben ser pagadas en un plazo de un año o menos.

4. ¿Qué es el pasivo no corriente?

El pasivo no corriente, también conocido como pasivo a largo plazo, se refiere a las deudas que deben ser pagadas en un plazo mayor a un año.

5. ¿Por qué es importante mantener un equilibrio adecuado entre el pasivo y el activo?

Es importante que las empresas mantengan un equilibrio adecuado entre su pasivo y su activo para garantizar su estabilidad financiera. Si el pasivo es mayor que el activo, la empresa puede enfrentar problemas de solvencia y, en el peor de los casos, puede tener que declararse en quiebra.

Deja una respuesta