Estado de cambios en el capital contable como se hace

El estado de cambios en el capital contable es un documento financiero que muestra los cambios en el capital contable de una empresa durante un período determinado. Este estado financiero es muy importante para los inversores y los analistas financieros, ya que les permite entender cómo se ha financiado la empresa y cómo ha evolucionado su patrimonio neto a lo largo del tiempo.

En este artículo, vamos a explicar cómo se hace el estado de cambios en el capital contable, paso a paso. También hablaremos de los conceptos clave que hay que entender para interpretar correctamente este estado financiero, como el capital social, las reservas y las utilidades retenidas. ¡Empecemos!

Conceptos clave

Antes de empezar a explicar cómo se hace el estado de cambios en el capital contable, es importante entender algunos conceptos clave que se utilizan en este documento financiero:

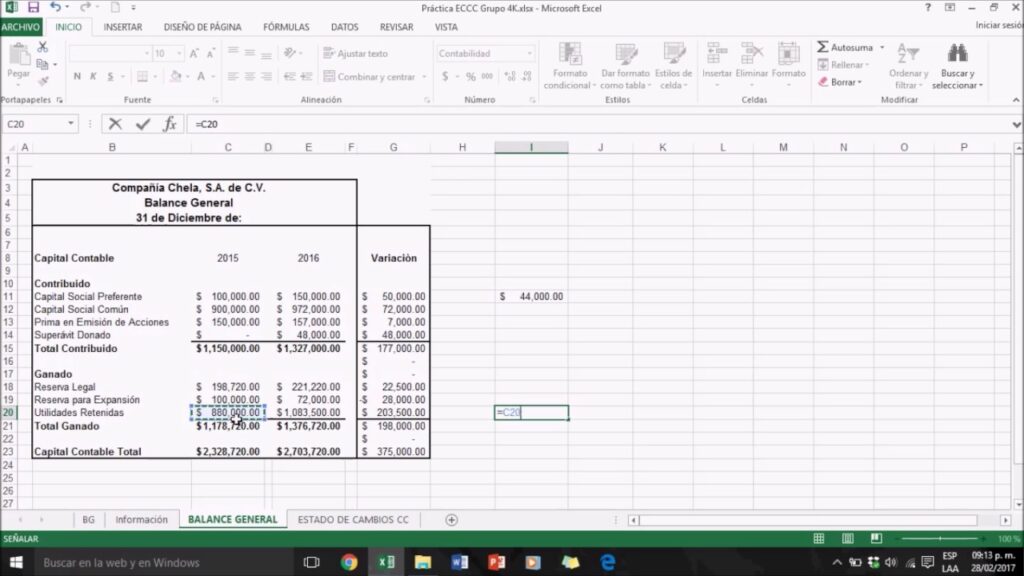

- Capital social: es el dinero que los accionistas han invertido en la empresa a cambio de acciones. El capital social se registra en el balance general como una cuenta de patrimonio.

- Reservas: son las utilidades que la empresa ha retenido a lo largo del tiempo. Las reservas se utilizan para financiar proyectos de inversión, pagar dividendos a los accionistas, etc.

- Utilidades retenidas: son las utilidades que la empresa ha generado en el pasado y que no han sido distribuidas a los accionistas en forma de dividendos.

Paso a paso

A continuación, vamos a explicar cómo se hace el estado de cambios en el capital contable, paso a paso:

Paso 1: Obtener la información necesaria

El primer paso para hacer el estado de cambios en el capital contable es obtener la información necesaria. Esta información incluye el balance general y el estado de resultados de la empresa para el período en cuestión.

Paso 2: Calcular el capital social y las reservas

El siguiente paso es calcular el capital social y las reservas de la empresa al inicio y al final del período en cuestión. Para hacer esto, hay que revisar el balance general y sumar las cuentas de patrimonio correspondientes.

Paso 3: Calcular las utilidades retenidas

Una vez que se han calculado el capital social y las reservas, el siguiente paso es calcular las utilidades retenidas al inicio y al final del período en cuestión. Para hacer esto, hay que revisar el estado de resultados y restar los dividendos pagados a los accionistas de las utilidades netas.

Paso 4: Calcular los cambios en el capital contable

Una vez que se han calculado el capital social, las reservas y las utilidades retenidas al inicio y al final del período en cuestión, el siguiente paso es calcular los cambios en el capital contable. Para hacer esto, simplemente hay que restar el capital contable al inicio del período del capital contable al final del período.

Paso 5: Desglosar los cambios en el capital contable

El último paso es desglosar los cambios en el capital contable. Para hacer esto, hay que identificar las causas de los cambios en las diferentes cuentas de patrimonio. Por ejemplo, si hubo un aumento en las reservas, hay que identificar cuál fue la causa de ese aumento (utilidades retenidas, emisión de acciones, etc.).

Conclusión

El estado de cambios en el capital contable es un documento financiero muy importante que muestra cómo ha evolucionado el patrimonio neto de una empresa durante un período determinado. Para hacer este estado financiero, es necesario obtener la información necesaria, calcular el capital social, las reservas y las utilidades retenidas, y luego desglosar los cambios en el capital contable. Esperamos que este artículo te haya sido útil para entender cómo se hace el estado de cambios en el capital contable.

Preguntas frecuentes

1. ¿Por qué es importante el estado de cambios en el capital contable?

El estado de cambios en el capital contable es importante porque muestra cómo se ha financiado la empresa y cómo ha evolucionado su patrimonio neto a lo largo del tiempo. Esto es información valiosa para los inversores y los analistas financieros, ya que les permite entender la situación financiera de la empresa y tomar decisiones informadas.

2. ¿Qué es el capital social?

El capital social es el dinero que los accionistas han invertido en la empresa a cambio de acciones. El capital social se registra en el balance general como una cuenta de patrimonio.

3. ¿Qué son las reservas?

Las reservas son las utilidades que la empresa ha retenido a lo largo del tiempo. Las reservas se utilizan para financiar proyectos de inversión, pagar dividendos a los accionistas, etc.

4. ¿Qué son las utilidades retenidas?

Las utilidades retenidas son las utilidades que la empresa ha generado en el pasado y que no han sido distribuidas a los accionistas en forma de dividendos.

5. ¿Cómo se desglosan los cambios en el capital contable?

Para desglosar los cambios en el capital contable, es necesario identificar las causas de los cambios en las diferentes cuentas de patrimonio. Por ejemplo, si hubo un aumento en las reservas, hay que identificar cuál fue la causa de ese aumento (utilidades retenidas, emisión de acciones, etc.).

Deja una respuesta