Que es un sistema de costos por ordenes de produccion

En el mundo de los negocios y la producción, es fundamental tener un control exhaustivo de los costos y gastos asociados a cada proceso. Para lograr esto, existen diferentes métodos y herramientas, una de ellas es el sistema de costos por órdenes de producción.

Este sistema se utiliza en empresas que producen bienes o servicios personalizados, es decir, aquellos que se fabrican a medida del cliente o según sus especificaciones. En lugar de tener un proceso de producción continuo, como ocurre en la producción en masa, en este caso, cada producto se fabrica a través de una orden de producción específica.

El sistema de costos por órdenes de producción se encarga de asignar los costos y gastos directos e indirectos a cada orden de producción. Esto significa que los costos de los materiales, la mano de obra y los gastos generales se asignan a la orden de producción en la que se utilizan. De esta manera, cada orden de producción tiene su propio costo total.

Este sistema es muy útil porque permite a las empresas conocer el costo real de cada orden de producción, lo que les ayuda a establecer precios más precisos y a tomar decisiones más informadas. Además, el sistema de costos por órdenes de producción también permite a las empresas identificar áreas donde se pueden reducir costos, lo que puede mejorar la rentabilidad.

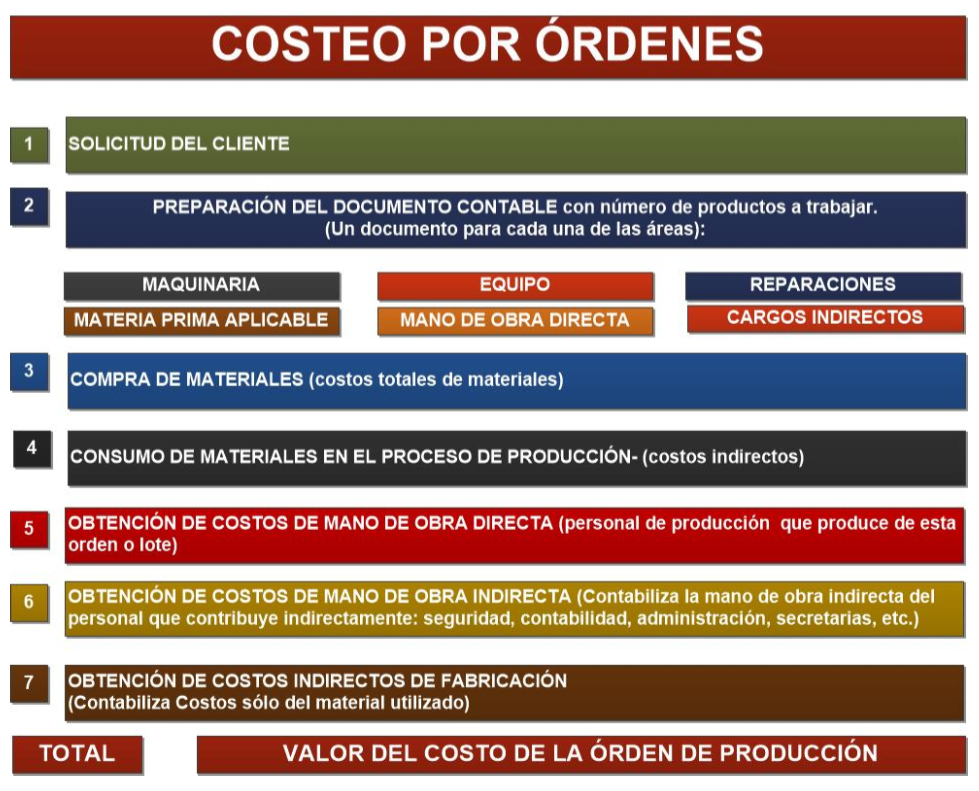

Cómo funciona el sistema de costos por órdenes de producción

El sistema de costos por órdenes de producción se basa en la acumulación de costos en cada orden de producción. Para entender cómo funciona, veamos un ejemplo:

Supongamos que una empresa de muebles personalizados recibe una orden de producción para fabricar un juego de comedor de madera maciza. Para producir este juego de comedor, se necesitan los siguientes materiales y costos:

- Madera: $500

- Tornillos y clavos: $50

- Pintura y barniz: $100

- Mano de obra: $1,000

- Gastos generales: $500

El costo total de esta orden de producción es de $2,150. Este costo se asigna a la orden de producción específica y se utiliza para establecer el precio de venta del juego de comedor.

Beneficios del sistema de costos por órdenes de producción

El sistema de costos por órdenes de producción ofrece numerosos beneficios a las empresas. Algunos de los más destacados son:

- Permite conocer el costo real de cada orden de producción.

- Ayuda a establecer precios más precisos y rentables.

- Facilita la toma de decisiones informadas.

- Identifica áreas donde se pueden reducir costos.

- Mejora la rentabilidad de la empresa.

tablas vs. listas

Al utilizar el sistema de costos por órdenes de producción, es fundamental llevar un registro detallado de los costos y gastos asociados a cada orden de producción. Para hacer esto de manera efectiva, se pueden utilizar tablas o listas.

Las tablas son ideales para mostrar información en formato de tabla, lo que permite una fácil visualización y comparación. Por ejemplo, se pueden utilizar tablas para mostrar los costos de cada orden de producción en diferentes períodos de tiempo.

Por otro lado, las listas son ideales para mostrar información en formato de lista. Las listas son útiles para mostrar información como los materiales utilizados en cada orden de producción o los gastos generales asociados a cada orden.

Conclusión

El sistema de costos por órdenes de producción es una herramienta fundamental para las empresas que producen bienes o servicios personalizados. Este sistema permite conocer el costo real de cada orden de producción, establecer precios más precisos y rentables, tomar decisiones informadas y mejorar la rentabilidad de la empresa.

Preguntas frecuentes

¿Qué es una orden de producción?

Una orden de producción es un documento que se utiliza para especificar los detalles de un trabajo de producción personalizado. En una orden de producción se detallan los materiales necesarios, la mano de obra requerida, los plazos de entrega y cualquier otra información relevante.

¿Cómo se calculan los costos indirectos en el sistema de costos por órdenes de producción?

Los costos indirectos se calculan sumando los costos generales de la empresa y asignándolos a cada orden de producción según un criterio de asignación. Este criterio puede ser el tiempo de producción, el número de unidades producidas o cualquier otro que sea relevante para la empresa.

¿Qué es un costo directo?

Un costo directo es aquel que se puede identificar y asignar directamente a una orden de producción específica. Algunos ejemplos de costos directos son los materiales utilizados y la mano de obra directa.

¿Qué es un costo indirecto?

Un costo indirecto es aquel que no se puede identificar y asignar directamente a una orden de producción específica. Algunos ejemplos de costos indirectos son los gastos generales de la empresa y los costos de administración.

¿Cómo se utiliza el sistema de costos por órdenes de producción en la industria manufacturera?

El sistema de costos por órdenes de producción se utiliza ampliamente en la industria manufacturera, especialmente en la producción de bienes personalizados. Este sistema permite a las empresas conocer el costo real de cada orden de producción y establecer precios más precisos y rentables.

Deja una respuesta